กรุงศรี คอนซูมเมอร์ ร่วม #แก้หนี้ยั่งยืน กับคำถามน่ารู้

วันที่ : 01 Sep 2024

ผู้เขียน : Krungsri Consumer

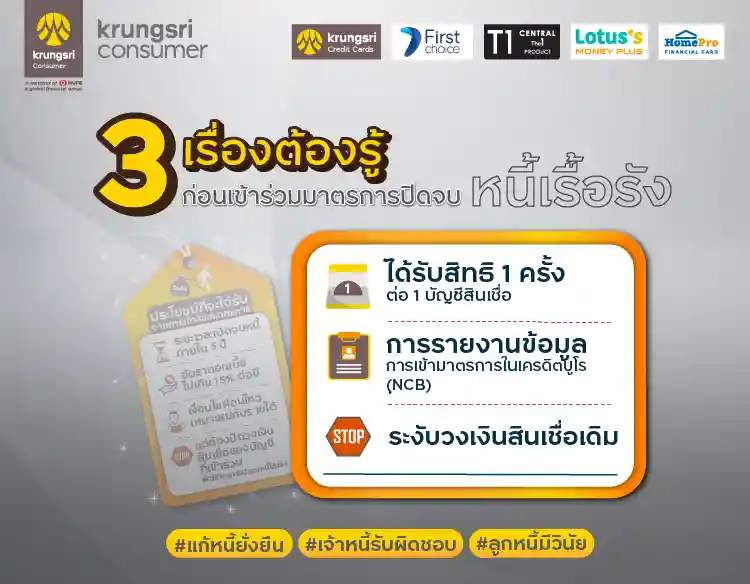

คำตอบ: แบบไหนเข้าข่ายปัญหาหนี้เรื้อรัง (Persistent Debt)

• ลูกหนี้สินเชื่อส่วนบุคคลแบบชำระขั้นต่ำ เช่น สินเชื่อเถ้าแก่ทันใจ, บัตรกรุงศรีเฟิร์สช้อยส์, บัตรเซ็นทรัล เดอะวัน เฟิร์สช้อยส์, สินเชื่อบุคคล จัสแคช, บัตรกรุงศรีเฟิร์สช้อยส์ บิซ, บัตรเมกาโฮม เฟิร์สช้อยส์ บิซ, บัตรกรุงศรีเฟิร์สช้อยส์ แคร์, บัตรโฮมโปร เฟิร์สช้อยส์, บัตรเมกาโฮม เฟิร์สช้อยส์, บัตรสินเชื่อโลตัส พรีเมียร์, บัตรเครดิตกรุงศรีเฟิร์สช้อยส์ วีซ่า แพลทินัม และ เอ็กซ์ยู บัตรเครดิต ดิจิทัล

• ยังไม่เป็นหนี้เสีย

• จ่ายดอกเบี้ยรวมเกินเงินต้นรวมเป็นระยะเวลานาน

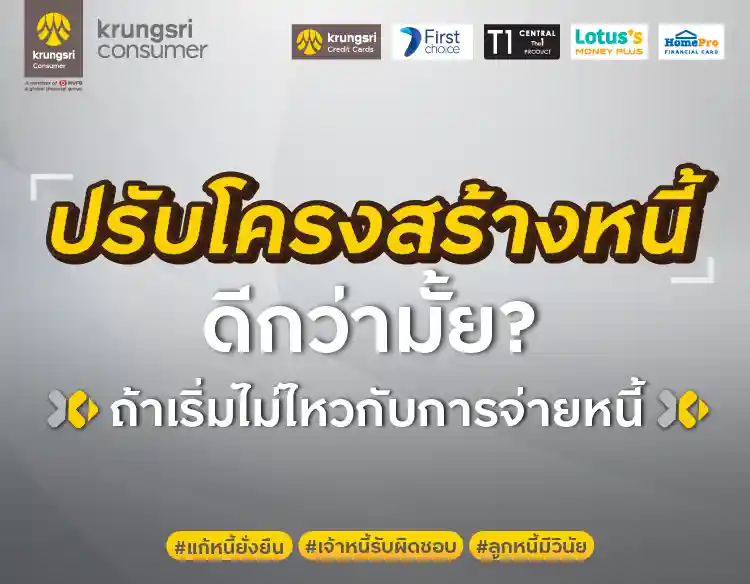

คำตอบ: ลูกหนี้เรื้อรัง 2 แบบ

1 เริ่มเรื้อรัง (general PD)

• จ่ายดอกเบี้ยรวมมากกว่าเงินต้นรวม มาแล้ว 3 ปี แต่ไม่ถึง 5 ปี

2 เรื้อรัง (severe PD)

• จ่ายดอกเบี้ยรวมมากกว่าเงินต้นรวม มาแล้ว 5 ปี

• มีรายได้ต่อเดือนไม่ถึง 2 หมื่นบาท* (กรณีลูกหนี้กลุ่มแบงก์)

หรือไม่เกิน 1 หมื่นบาท* (กรณีลูกหนี้นอนแบงก์)

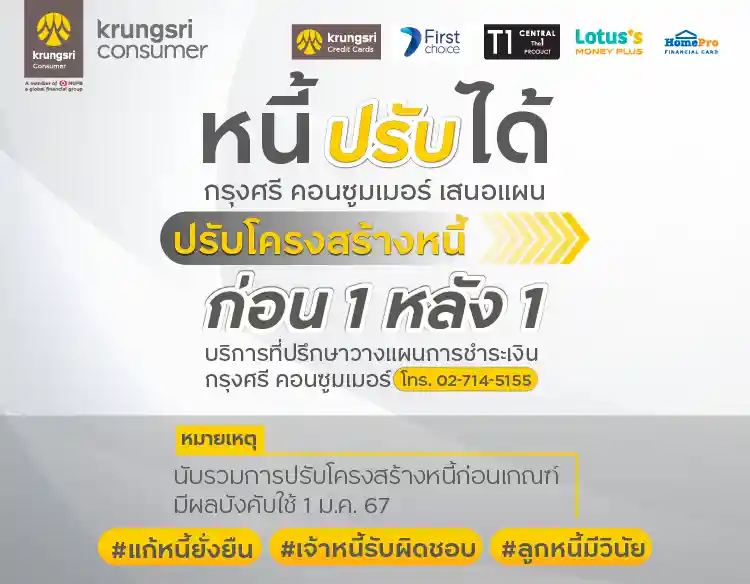

• ติดต่อบริการที่ปรึกษาวางแผนชำระเงิน กรุงศรี คอนซูมเมอร์

โทร 02-714-5155 ในวันและเวลาทำการ จันทร์ – ศุกร์ (8.30น. – 17.30น.)

*หมายเหตุ แบงก์ชาติกำหนดเกณฑ์รายได้ เพื่อมุ่งให้ความช่วยเหลือลูกหนี้ที่เดือดร้อนที่สุดก่อน โดยพิจารณาความเรื้อรังและรายได้ที่ไม่สูงมากของลูกหนี้

เงื่อนไขเป็นไปตามที่บริษัทฯ กำหนด

ที่มาของข้อมูล ธนาคารแห่งประเทศไทย

แชร์บทความนี้ไปยัง